BÁN HÀNG TRẢ CHẬM, TRẢ GÓP

Ví dụ:

Bán mặt hàng A theo phương thức trả góp trong 5 tháng với:

Giá bán trả ngay: 12.000.000 VND (chưa thuế)

Giá bán trả góp: 12.500.000 VND (chưa thuế)

Khi mua hàng KH đã trả ngay 1.000.000 VND

+ Bước 1: Khi phát sinh khoản trả chậm, trả góp

* Hạch toán:

Nợ TK 131, 111, 112.....

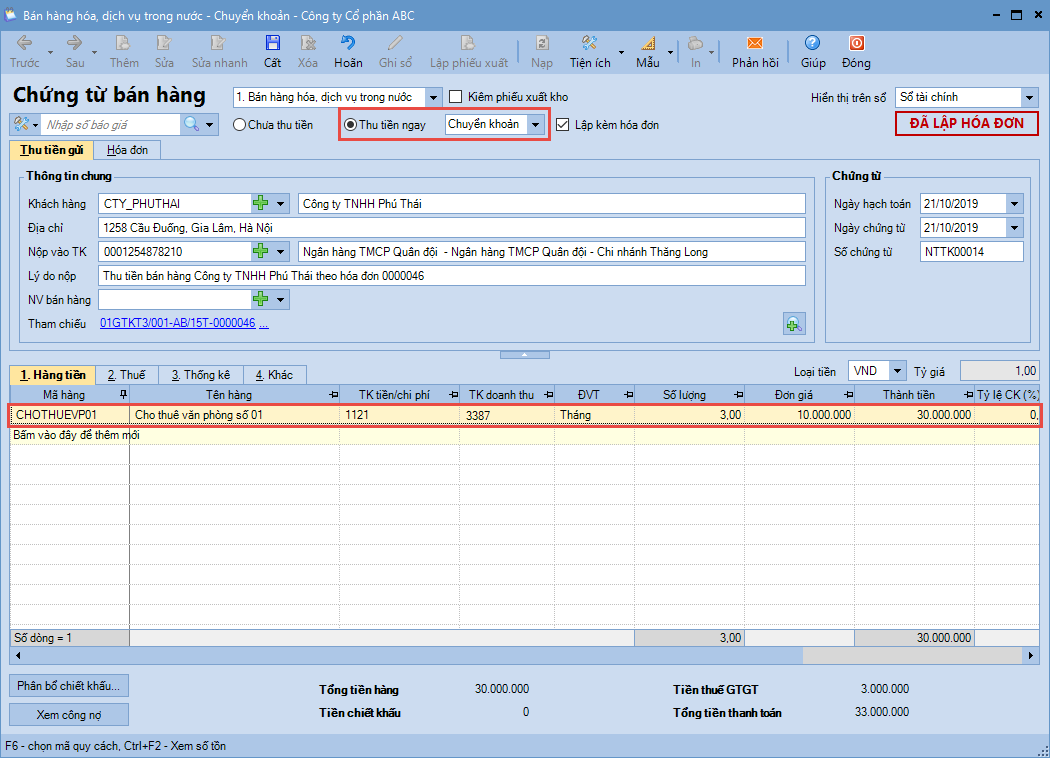

Anh/Chị vào Phân hệ Bán hàng/ Thêm Chứng từ bán hàng

Lưu ý: Vào Danh mục/ Vật tư hàng hóa/ Thêm mặt hàng Lãi trả chậm trả góp, Tính chất Dịch vụ

+ Bước 2: Hạch toán số tiền trả ngay một phần khi mua (nếu có)

Anh/chị vào Thu tiền, hạch toán Nợ 111,112/ Có 131 số tiền trả ngay một phần khi mua

+ Bước 3: KH trả tiền hàng kỳ

* Hạch toán số tiền KH trả:

Vào Thu tiền hạch toán Nợ TK 111, 112/Có TK 131 trong Thu tiền khách hàng/ Phiếu thu (khác)/ Thu tiền gửi (khác)

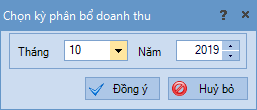

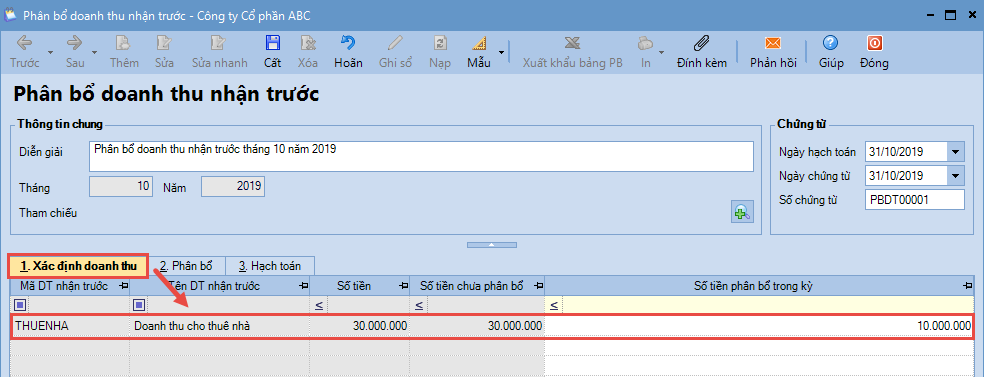

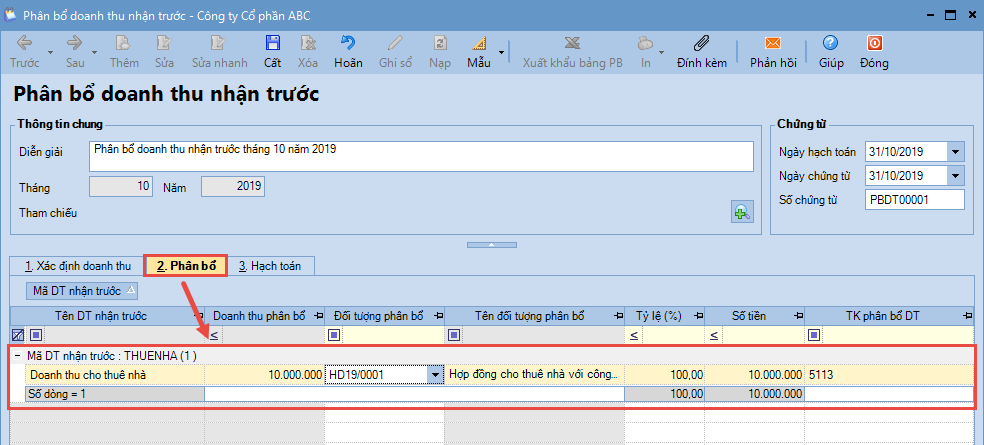

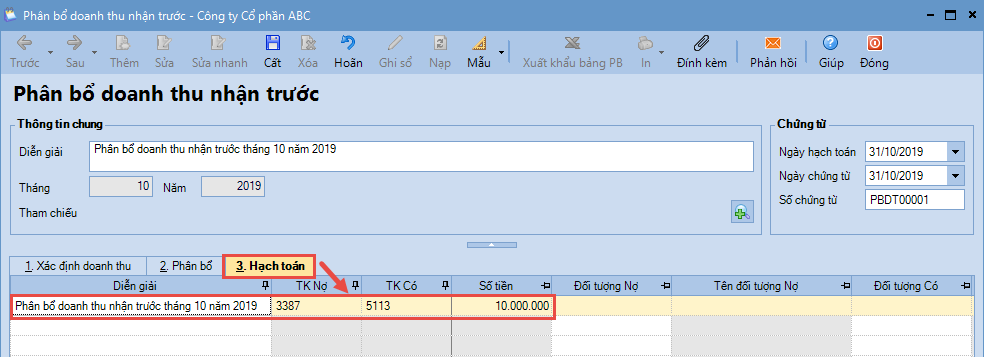

* Hạch toán lãi trả chậm, trả góp trong kỳ

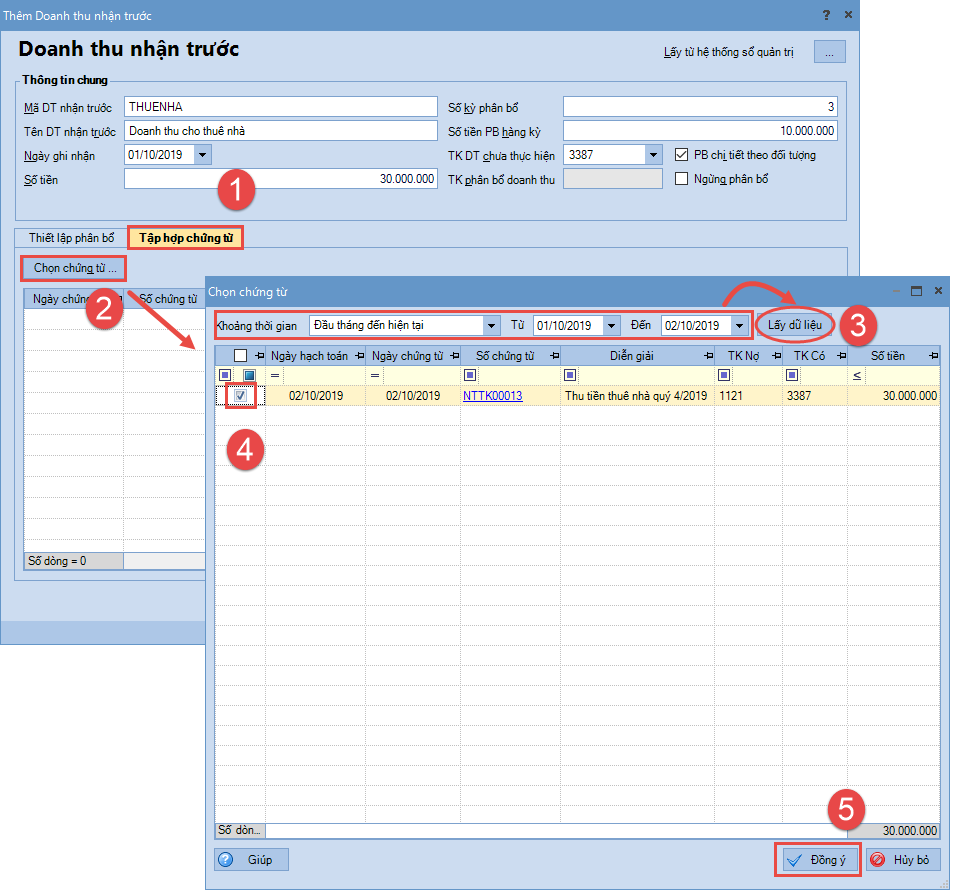

Vào chứng từ nghiệp vụ khác hạch toán Nợ TK 3387/Có TK 515

Anh/Chị có thể xem thêm video hướng dẫn tại đây nhé.

Ví dụ:

Bán mặt hàng A theo phương thức trả góp trong 5 tháng với:

Giá bán trả ngay: 12.000.000 VND (chưa thuế)

Giá bán trả góp: 12.500.000 VND (chưa thuế)

Khi mua hàng KH đã trả ngay 1.000.000 VND

+ Bước 1: Khi phát sinh khoản trả chậm, trả góp

* Hạch toán:

Nợ TK 131, 111, 112.....

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (5111, 5112, 5117) (Giá bán trả tiền ngay chưa có thuế GTGT)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3331) (Thuế GTGT phải nộp)

Có TK 3387 – Doanh thu chưa thực hiện (Chênh lệch giữa tổng số tiền theo giá bán trả chậm, trả góp với giá bán trả tiền ngay chưa có thuế GTGT)

* Thực hiện trên phần mềmCó TK 333 – Thuế và các khoản phải nộp Nhà nước (3331) (Thuế GTGT phải nộp)

Có TK 3387 – Doanh thu chưa thực hiện (Chênh lệch giữa tổng số tiền theo giá bán trả chậm, trả góp với giá bán trả tiền ngay chưa có thuế GTGT)

Anh/Chị vào Phân hệ Bán hàng/ Thêm Chứng từ bán hàng

Lưu ý: Vào Danh mục/ Vật tư hàng hóa/ Thêm mặt hàng Lãi trả chậm trả góp, Tính chất Dịch vụ

+ Bước 2: Hạch toán số tiền trả ngay một phần khi mua (nếu có)

Anh/chị vào Thu tiền, hạch toán Nợ 111,112/ Có 131 số tiền trả ngay một phần khi mua

+ Bước 3: KH trả tiền hàng kỳ

* Hạch toán số tiền KH trả:

Vào Thu tiền hạch toán Nợ TK 111, 112/Có TK 131 trong Thu tiền khách hàng/ Phiếu thu (khác)/ Thu tiền gửi (khác)

* Hạch toán lãi trả chậm, trả góp trong kỳ

Vào chứng từ nghiệp vụ khác hạch toán Nợ TK 3387/Có TK 515

Anh/Chị có thể xem thêm video hướng dẫn tại đây nhé.

Đính kèm

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy